こんなお悩みありませんか?

社会保険料の負担が年々重くなり、賃上げに踏み切れない。

採用しても定着せず、また採用コストがかかる

退職金制度を整えたいが、中小企業には無理だと思っている

NISAやiDeCoは知っているが、会社として何かできないか模索中

従業員のために何かしたいが、コストが見合わない

実は、これらすべてを一度に解決できる「国の制度」があります。

なぜ経営者が「企業型DC」を知らないのか?

企業型DC(確定拠出年金)とは?

税制優遇により、会社も従業員も「得する」仕組みです。

会社単独型

会社が給与に上乗せして

積み立て

選択制

従業員が自分の給与から

切り出して積み立て

マッチング

会社と従業員が両方負担

(会社額が上限)

ハイブリッド型

会社上乗せ+従業員選択

制の組み合わせ

NISAやiDeCoとは何が違うの?

代表的な3つの退職金制度、

どれを選ぶべき?

中退共

国が運営する最もシンプルな制度。導入コストゼロで安心感があるが、役員は加入不可。

DB(はぐくみ基金)

元本保証で安定感抜群。税・社保の軽減効果もあるが、制度の柔軟性は低い。

企業型DC

税・社保の軽減効果が最大。制度設計の自由度が高く、資産形成力も優れる。

- 役員の方が最もメリットを享受しやすい(会社負担分も削減効果

- 従業員の福利厚生として差別化になり、採用・定着に効果的

- 実績平均6.9%の運用利回りで、長期的な資産形成が可能

具体的にどのくらいお得になる?

掛出時

掛け金は全額損金扱い。

社会保険料の算定対象外。

運用時

運用益は非課税で複利運用される。

受取時

退職所得控除が適用され、

税負担が大幅軽減。

役員の方の

シミュレーション

組織全体での

シミュレーション

制度導入コンサルティングのご相談は無料です。お気軽にご依頼ください。

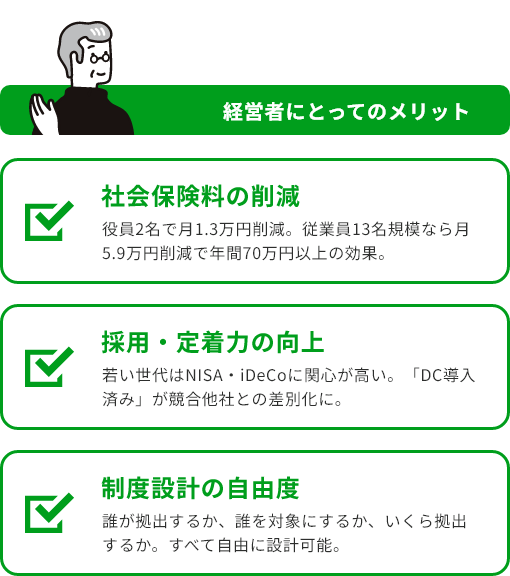

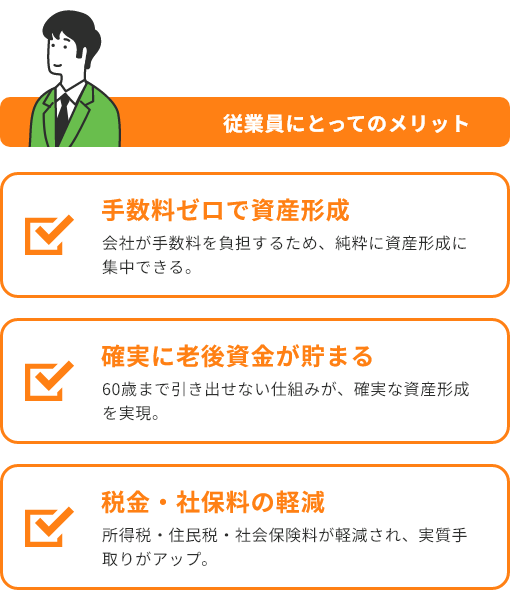

導入メリット

この安心感が、定着率向上につながります。

企業型DCなのか

- 掛け金上限の引き上げ

- より柔軟な制度設計が可能に

- 今から導入しておくことで、法改正の恩恵を最大化

- 160歳まで引き出せない(メリットでもありデメリットでもある)

- 2運用成績は保証されない(自己責任の投資)

- 3社保料削減 = 将来の年金受給額がわずかに減る可能性

- 4傷病手当金・失業給付にも影響する可能性

- 5最低賃金を割らない設計が必要

導入までの流れ

費用感と回収シミュレーション

無料相談でお出しします

導入費用の負担は

助成金を活用

すれば軽減できる

導入企業の声

従業員8名

従業員15名

役員2名

なぜグロウライフなのか

-

point.1

金融機関に丸投げしない

制度設計から従業員教育まで伴走サポート

-

point.2

助成金申請もセットで依頼できる

キャリアアップ助成金、賞与・退職金導入コースの申請をサポート

- シミュレーション作成は完全無料

- 相談したからといって契約の義務はありません

よくあるご質問

うちは役員だけですが導入できますか?

はい、役員1名から導入可能です。SBIなどの金融機関が参入したことで、小規模企業でも導入しやすくなりました。

アカウントを利用しなかったらどうなりますか?

2ヵ月連続でご利用されなかった場合、自動的に契約は解除させていただきます。

従業員全員が加入しないといけませんか?

いいえ、対象者は自由に設定できます。正社員のみ、金属年数で区切る、役職別など、御社の方針に合わせて制度設計が可能です。

導入後の運用サポートはありますか?

はい、年1回の投資教育サポートも対応可能です。従業員向けの説明会や、運用状況の確認なども継続的にサポートいたします。

導入にどのくらいの期間がかかりますか?

最短で約7ヶ月~8ヶ月です。無料相談から始まり、制度設計、金融機関との契約、厚生局への申請、従業員教育を経て運用開始となります。

iDeCoに加入している従業員がいますが、企業型DCと併用できますか?

はい、2022年の法改正により、企業型DCとiDeCoの併用が可能になりました。ただし、掛け金の上限に制約がありますので、詳細は個別にご説明いたします。

ご相談・お問い合わせ

助成金のお悩み、

解決します!

-

電話・Zoom・LINEでご対応!

ちょっと解らない時に便利なLINE相談から、顔の見えるオンライン相談まで、ご都合の良い方法でご対応可能です。

-

対応エリアは全国!

全国どこのエリアで事業を営んでいても、助成金の申請は可能です。まずはお気軽にご相談ください。

-

ご相談は何度でも無料!

助成金に関するお悩みであれば、ちょっとした疑問でも込み入ったご相談でも、何でも無料でお答えします。